Ðại chiến tiền mặt: Ai thắng ai thua? (Kỳ cuối)

Có thể không phải tất cả những lý lẽ đưa ra đều sai, nhưng tất cả các thế lực thúc đẩy nền kinh tế không tiền mặt đều có những quyền lợi kinh tế để “đánh đuổi” tiền mặt. Tại sao như vậy? Cách tốt nhất để hiểu điều này là xem một báo cáo về những cơ hội lớn mà tài chính số mang lại ở các nước đang phát triển, do McKinsey biên soạn và mới được công bố hồi tháng 9 năm ngoái.

Báo cáo McKinsey

Theo báo cáo này, 2 tỷ cá nhân và 200 triệu doanh nghiệp ở các nước đang phát triển thiếu tiếp cận đến tiền gửi và tín dụng, và ngay cả những ai có thể tiếp cận cũng chỉ có thể dùng để giao dịch một số sản phẩm giới hạn. Kỹ thuật số phát triển nhanh chóng nay mở ra cơ hội cung cấp các dịch vụ tài chính với chi phí thấp hơn nhiều, vì vậy sẽ mở rộng hoạt động kinh doanh và năng suất của nền kinh tế.

|

| Báo cáo màu hồng của McKinsey. |

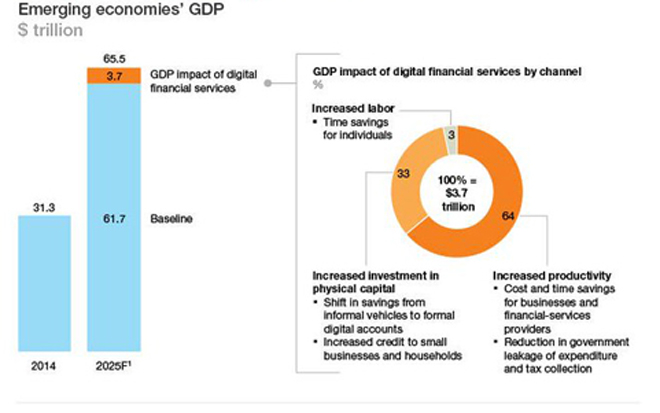

Tổng thể, việc sử dụng tài chính số rộng rãi có thể giúp GDP của tất cả nền kinh tế đang phát triển tăng thêm 3.700 tỷ USD mỗi năm vào năm 2025, tăng 6% so với việc sử dụng tài chính thông thường. Gần 2/3 số tăng này nhờ năng suất của các doanh nghiệp tài chính và phi tài chính được tăng lên nhờ thanh toán số. 1/3 đến từ khoản đầu tư bổ sung của các hộ kinh doanh, doanh nghiệp nhỏ và vừa nhờ giao dịch tài chính thuận tiện hơn. GDP bổ sung này có thể dẫn tới việc tạo ra 95 triệu việc làm trong tất cả các ngành.

Điều này đến từ 5 nhân tố: (1) Các giao dịch không tiền mặt giảm chi phí cung cấp các dịch vụ tài chính xuống từ 80-90%, vì các ngân hàng không cần tới những chi nhánh vật lý. (2) Điều này cho phép các nhà cung cấp phục vụ khách hàng thuận lợi hơn, có lời hơn, với nhiều dòng sản phẩm và giá cả thấp. (3) Khi các cá nhân và doanh nghiệp tiếp hành thanh toán số, họ tạo ra một lối mòn dữ liệu về các khoản thu và chi của họ. Điều này cho phép các nhà cung cấp dịch vụ tài chính đánh giá rủi ro tín dụng tốt hơn và cung cấp tín dụng tới những nơi không được cung cấp trước đó. (4) Lối mòn dữ liệu cũng giúp các ngân hàng và các công ty fintech có thể đưa ra các sản phẩm và dịch vụ mới - chẳng hạn như các nền tảng cho vay ngang hàng kết nối trực tiếp người vay với người cho vay. (5) Công nghệ số cũng làm cho các dịch vụ thanh toán nhỏ và dịch vụ theo yêu cầu có thể triển khai, dẫn đến các sản phẩm và mô hình kinh doanh mới.

Ngoài ra, McKinsey cho biết bằng cách nâng cao hiệu quả, việc chuyển thanh toán từ tiền mặt sang kỹ thuật số có thể tiết kiệm được 400 tỷ USD hàng năm về chi phí trực tiếp. Khi có thêm nhiều người được tiếp cận dịch vụ tài chính và chuyển tiền tiết kiệm của họ từ các hệ thống không chính thức, khoảng 4.200 tỷ USD tiền gửi mới có thể chảy vào hệ thống tài chính, và sau đó có thể được các ngân hàng cho vay ra nền kinh tế.

Tuy nhiên, để phát huy hết tiềm năng của các hình thức tài chính số mới, cần một lượng lớn nhà cung cấp khác ngoài ngân hàng tham gia. Các tổ chức này có thể bao gồm các công ty viễn thông, các nhà cung cấp thanh toán, các công ty công nghệ tài chính, tổ chức tài chính vi mô, các nhà bán lẻ và các công ty khác, thậm chí cả các nhà sản xuất thiết bị cầm tay.

Các thế lực hưởng lợi

Theo báo cáo của Mckinsey, chính phủ ở các nền kinh tế mới nổi có thể tiết kiệm được ít nhất 110 tỷ USD mỗi năm vì các khoản thanh toán kỹ thuật số làm giảm sự rò rỉ trong chi tiêu công và doanh thu thuế. Trong số này, khoảng 70 tỷ USD đến từ việc đảm bảo chi tiêu của chính phủ đạt được mục tiêu. Thêm vào đó, các chính phủ có thể thu được khoảng 40 tỷ USD hàng năm từ việc đảm bảo thuế thu được sẽ vào ngân sách của chính phủ.

Cũng có những "lợi ích" khác cho các chính phủ mà McKinsey không đề cập đến, nhưng sẽ là mối quan tâm mọi công dân. Ví dụ, hầu như mọi hoạt động của công dân đều có thể theo dõi được khi họ chi tiêu kỹ thuật số. Ở những quốc gia chưa có cơ sở vững chắc về luật bảo vệ quyền riêng tư cá nhân và bảo vệ dữ liệu, sự cách biệt giữa điều hành kinh tế và can thiệp chính trị là rất mỏng manh. Do đó, không có gì ngạc nhiên khi liên minh Better Than Cash không gặp khó khăn khi ghi danh các chính phủ.

|

| Những người hô hào chống tiền mặt nói chỉ người giàu mới thiệt hại, nhưng người nghèo, lao động không chính thức sẽ bị thiệt hại nhiều nhất. |

Trong khi các ngân hàng trung ương của các nền kinh tế mới nổi muốn có thêm những công cụ tiền tệ hữu hiệu để gia tăng khả năng chống suy giảm kinh tế, những gì ngân hàng trung ương các nước đang phát triển mong muốn lại không rõ ràng, trừ phi họ cũng lấy mục tiêu của chính phủ làm của mình. Ở góc độ doanh nghiệp, các nhà cung cấp dịch vụ tài chính muốn giảm chi phí và mở rộng kinh doanh. Các công ty công nghệ tài chính muốn "lũng đoạn" thị trường với các dịch vụ tài chính sử dụng khả năng theo dõi và phân tích dữ liệu hành vi người dùng quy mô lớn.

Người dân được gì?

Chắc chắn họ sẽ có ít quyền riêng tư hơn và phải phụ thuộc vào một nhà cung cấp dịch vụ tài chính để giao dịch hoặc thậm chí chỉ để cất tiền của họ, tức họ không thể giữ tiền bạc của mình nếu không có tiền mặt.

Hy sinh quyền riêng tư và rứt ruột đưa tiền cho người ta giữ, đồng thời phải gánh một loạt phí mới, người dân sẽ được lợi gì? Những người hô hào chống tiền mặt nói người dân có thể tiếp cận các khoản vay dễ dàng hơn, đồng thời có thể gửi tiết kiệm dễ dàng hơn mà không phải mất thời gian đến ngân hàng; đồng thời khi GDP và việc làm tăng, triển vọng nghề nghiệp của họ cũng có thể cải tiến.

Tuy nhiên, không phải tất cả những hứa hẹn đó đều đúng. Có tài khoản ngân hàng hiển nhiên rất có lợi, đặc biệt nếu có thể sử dụng mobile banking hay internet banking thì càng tiện lợi hơn. Nhưng có một số hứa hẹn khá võ đoán, đặc biệt hứa hẹn sẽ tạo ra 95 triệu việc làm mới. Các tính toán của McKinsey chỉ đơn thuần cho rằng khi GDP tăng thêm việc làm cũng sẽ tăng tương ứng. Nhưng điều này không đúng, tăng trưởng GDP không phải lúc nào cũng dẫn đến tăng trưởng việc làm tương xứng, như chúng ta đã thấy ở Ấn Độ và phương Tây.

Và khi không có tiền mặt, những ngành kinh doanh không chính thức, những người làm nghề tự do có thể sẽ không thể sống sót như hiện nay - mặc dù nó sử dụng một lượng lớn lao động ở các nước đang phát triển, chẳng hạn ở Ấn Độ có hơn 70% lao động làm trong các lĩnh vực không chính thức. Ngoài ra, không có tiền mặt sẽ giúp các ngân hàng dẹp các chi nhánh, tinh gọn bộ máy, tức hàng triệu lao động trong các ngân hàng và các công ty dịch vụ tài chính sẽ bị sa thải. Điều này đã được chứng kiến tại các nền kinh tế phát triển.