Cảnh giác với bẫy tài chính Ponzi

- Thanh tra nhiều doanh nghiệp kinh doanh đa cấp

- Quyết liệt giảm thiểu các vấn nạn: xuất cảnh trái phép, lừa đảo kinh doanh đa cấp, đất đai

- Cảnh báo dấu hiệu kinh doanh đa cấp trái phép qua hệ thống vital4u.net

- Cần minh bạch thông tin trong kinh doanh đa cấp

Năm 1920, Charles Ponzi, một người Ý nhập cư Mỹ đã lừa được số tiền lên đến hàng chục triệu USD (số tiền khổng lồ thời giá lúc đó) bằng cách vận hành một hệ thống tài chính với nguyên lý: lấy tiền của người sau trả cho người trước. Nó chỉ đơn giản là vay tiền với lãi suất cao - lên đến hơn 10%, trả đủ trong vài chu kỳ đầu. Người cho vay sẽ tiếp tục cho vay, giới thiệu nhiều người tham gia cho vay để lấy lãi và hoa hồng. Cho đến khi không huy động được người tham gia hoặc bị phát giác, dây chuyền sẽ đổ vỡ và những người gia nhập sau sẽ mất tiền.

Từ đó, “Ponzi” hoặc “tài chính Ponzi” được biết đến như là một phương pháp huy động tiền gian lận có điểm chung là lãi suất cao bất thường, dùng tiền của người sau trả cho người trước, hình thành một mạng lưới của những người muốn hưởng lãi suất cao nhưng thực chất lại không có sự đầu tư tạo giá trị gia tăng nào.

|

| Charles Ponzi – Kẻ làm bao gia đình tan nát – Hay do họ quá tham lam? |

Sau 100 năm ra đời, mô hình Ponzi vẫn dựa trên nguyên tắc đó, nhưng đã biến hóa muôn hình vạn trạng. Để người tham gia dễ tin, họ luôn đưa ra một pháp nhân để đảm bảo. Nếu kiểm tra sẽ thấy nếu pháp nhân nước ngoài thì thường đăng ký kinh doanh ở những quốc gia quản lý lỏng lẻo; nếu pháp nhân trong nước thì mới đăng ký, và ngành nghề kinh doanh chung chung, không liên quan gì hoạt động của app. Website nếu có, thiết kế rất đơn giản và thường được khoe là từ tập đoàn đặt trụ sở ở nước ngoài, nhưng qua các công cụ đếm, thì có tới gần 100% lượt truy cập là từ Việt Nam. Họ cũng thường nhân danh những người nổi tiếng trong kinh doanh, trong thị trường tài chính, mặc dù những người đó không hề có liên quan. Bên cạnh đó là việc đặt những tên tương tự với các tổ chức tài chính khác, hoặc chọn những tên rất kêu để lập lờ đánh lận người tham gia.

Ở Việt Nam hiện nay, Ponzi đã biến tướng đến độ ngay cả những người có kiến thức tài chính vẫn có thể sập bẫy. Phổ biến dưới dạng một app hoạt động theo kiểu ví điện tử. Người tham gia sẽ nạp tiền thật bằng VND hoặc ngoại tệ vào để được đổi qua đơn vị tiền của app đó và thường được nhân lên ngay khi nạp, có khi đến 6 lần. Mọi giao dịch hàng hóa dịch vụ đều được dùng đơn vị tiền của app, và đều được hoàn lại từ 50-80% giá trị giao dịch.

Ví dụ giá chiếc xe đạp bên ngoài là 1 triệu VND. Trên app hệ thống cũng bán tương đương số tiền đó và thường nhân với hệ số từ 1,25 đến 1,5 lần. Giả sử hệ số 1,25 thì giá trên app là 1,250 triệu đơn vị. Người dùng cần nạp 1,250 triệu VND vào và trong một số lần ban đầu, lập tức được nhân lên 6 lần tương đương 7,500 triệu. Nhưng chỉ có 1,250 triệu được quyền giao dịch ngay, còn 5 triệu 750 còn lại sẽ vào tài khoản trả dần. Cùng với đó, người mua sẽ được hoàn lại 80% giá trị giao dịch, tương đương 1 triệu đơn vị app, cũng vào tài khoản trả dần. Tài khoản này sẽ được chuyển về tài khoản chính mỗi ngày từ khoảng 0,2% trong 6 tháng đầu và 0,1% trong 6 tháng tiếp theo.

|

|

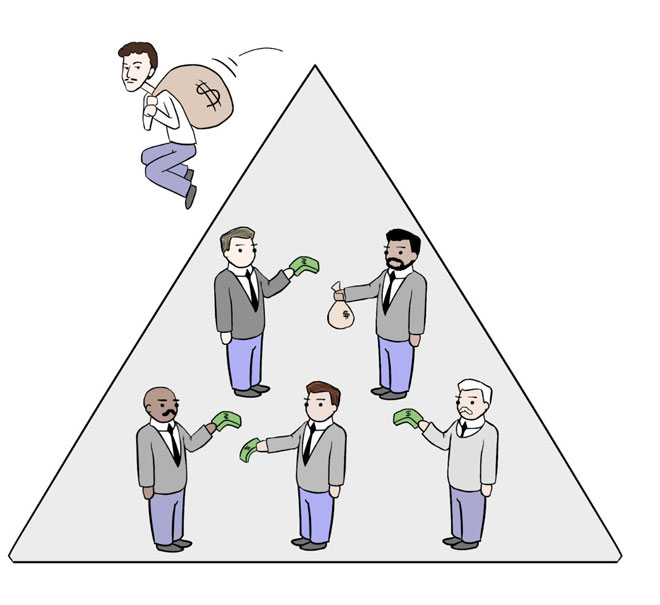

Mô hình Ponzi. |

Có nghĩa là sau khoảng 2 năm rưỡi thì người tham gia mới nhận lại đủ. Cho dù là tốn 2 năm rưỡi để có lãi 580%, nhưng trong thực tế, không thể có hoạt động đầu tư nào có thể mang lại lợi nhuận cao như vậy, do đó rất nhiều người đã tham gia. Thậm chí người chơi không cần có giao dịch mua bán gì, chỉ cần nạp tiền vào để được nhân 6 lần, và chờ tiền ảo đổ lại về tài khoản.

Có tỷ lệ “lợi nhuận” được vẽ ra cao như vậy, và cho phép không mua bán gì, chỉ cần tìm người và mua bán đồng tiền ảo của app là có lời ngay. Cộng với việc tham gia vào những tầng đầu có lợi nhuận rất cao vì được chi hoa hồng theo mô hình đa cấp, nên những thành viên ban đầu rất tích cực mời chào người vào hệ thống. Cách phổ biến nhất là khoe khoang những tiện nghi vật chất, khoe tài khoản ngân hàng, khoe sao kê nhận tiền. Khoe những buổi hội thảo và tiệc tùng xa xỉ. Khoe vị trí quản lý trong hệ thống. Và khích tướng người chưa tham gia: cơ hội chỉ có 1 lần, bạn đứng nhìn trong khi tôi kiếm tiền… Đòn cuối là hứa đảm bảo số vốn đầu tư, tất nhiên chỉ là lời hứa suông.

Với ảnh hưởng của dịch bệnh, hiện nay rất nhiều người rơi vào cảnh thất nghiệp, không có thu nhập. Nhận được lời mời vào hệ thống tưởng như chết đuối vớ được cọc, nên ít suy nghĩ mà tham gia ngay. Không ít người rất ngây thơ đi huy độngbạn bè, người thân cùng tham gia với mơ ước đổi đời.

|

| Nhận diện sự biến tướng của lừa đảo kinh doanh đa cấp. |

Vì không có hoạt động gì tạo nên giá trị thặng dư, nên đồng tiền trên app lập tức mất giá trị thực chỉ sau vài vòng quay. Thường thì chỉ trong 3 tháng, 100 đồng app mới đổi được 1 VND tiền thật. Thậm chí có nhiều app là vài ngàn VND, tức là đồng tiền ảo trong app đã bị mất giá hàng ngàn %. Đây cũng là việc nằm trong kế hoạch của kẻ cầm đầu. Đến lúc này một mặt chúng hô hào người chơi tiếp tục giữ tiền, một mặt chúng gây khó dễ trong việc đăng nhập, giả vờ bị hack hệ thống... để người tham gia nản lòng. Vì số tiền tham gia không quá lớn, thường là vài chục triệu đến vài trăm triệu, nên người tham gia ngại trình báo. Mà thực sự cũng không biết kiện ai, khi cái app đã đóng, người giới thiệu tầng trên cũng cùng mất tiền.

Bọn cầm đầu thì chạy ra lập hệ thống khác tiếp tục lừa đảo.

Các cơ quan quản lý nhà nước như Công an, Ngân hàng Nhà nước… rất khó kiểm soát phát hiện, vì những người chơi thường giấu khi hệ thống đổ bể. Việt Nam hiện nay chưa công nhận bất cứ đồng tiền ảo, sản phẩm ảo nào. Các ví điện tử hợp pháp đều bắt buộc phải đăng ký và được quản lý nghiêm ngặt, không bao giờ có trường hợp nhân tài khoản hoặc hoàn tiền lên đến nhiều chục phần trăm.

Do đó, mọi người hãy hết sức cẩn trọng trước những lời chào mời siêu lợi nhuận. Lợi nhuận cao đi đôi rủi ro cao là tất yếu. Biết bao nhiêu người đã lâm vào phá sản, nợ nần, gia đình tan nát chỉ vì tin vào bong bóng lãi cao cho đến khi nó vỡ tan như bọt xà phòng.